Cuando revisas el estado de cuenta de tu tarjeta de crédito, seguramente habrás visto que uno de los conceptos principales que aparecen en la parte superior del documento es el pago mínimo. Como su nombre lo indica, éste es el monto más pequeño que puedes pagar para no afectar tu historial crediticio y evitar intereses moratorios… sin embargo, ¿sabes cómo se calcula?

¡Sigue leyendo para averiguarlo!

Métodos para el cálculo del pago mínimo

De acuerdo a la Circular 13/2011 del Banco de México, existen dos fórmulas para determinar el pago mínimo de una tarjeta de crédito:

- El 1.25% del límite de la línea de crédito.

- El 1.5% del adeudo pendiente más los intereses y comisiones del periodo más el IVA.

Se deben realizar ambos cálculos; el método que te dé el valor más grande será utilizado como el pago mínimo definitivo.

Para visualizarlo mejor, vamos a pensar que tenemos una tarjeta de crédito con un límite de crédito de $25,000, cuyo único movimiento durante el periodo fue un desembolso de $10,000 pesos y una tasa de interés del 4% mensual.

Bajo el primer esquema, tendríamos que el pago mínimo será el 1.25% de $25,000, es decir, un total de $312.50 pesos.

Por otro lado, bajo el segundo esquema tendríamos que el 1.5% del adeudo pendiente de $10,000 serían $150 pesos. A esta cantidad habría que sumarle los intereses del periodo, que se calculan multiplicando el saldo promedio diario por el interés mensual ordinario; para este caso sería un saldo promedio diario de $10,000 por 4%, es decir un total de $400. Finalmente, al monto por intereses de $400 pesos debemos sumarle además otros $64 pesos que representan el 16% del IVA. Sumando estas tres cantidades, tendríamos un pago total de $614 pesos.

Como el valor del pago mínimo es mayor en el último cálculo, el valor final a pagar para esta tarjeta de crédito sería de $614 pesos.

¿Conviene pagar las tarjetas únicamente con el pago mínimo?

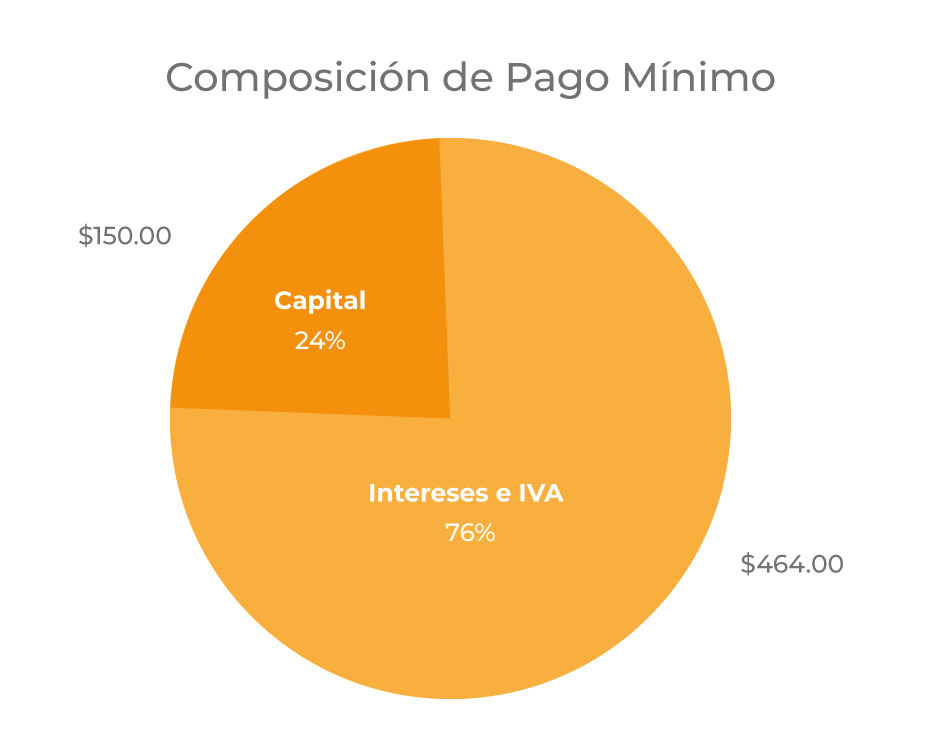

Si volvemos al ejemplo anterior, podremos ver que la mayor parte de los $614 pesos corresponden al pago de intereses e IVA. De hecho, sólo el 24% de tu pago iría al abono a capital de tu deuda, como se muestra a continuación:

De acuerdo a cálculos de la CONDUSEF, podrías tardar más de 20 años en pagar un préstamo con las condiciones anteriores. Esto sucede porque los pagos mínimos cubrirían mayormente los intereses de periodo, mientras que el capital pendiente de pago se iría disminuyendo muy lentamente. Por lo tanto, mi recomendación es sólo realizar pagos mínimos cuando enfrentes una emergencia financiera… en cualquier otra situación, procura abonar la mayor cantidad posible a tus tarjetas. Así evitarás que tu deuda se prolongue indefinidamente.

En conclusión, si quieres evitar que tus deudas crezcan en forma estratosférica, lo mejor que puedes hacer es pagar el saldo total para no generar intereses. Si actualmente es imposible para ti cubrir el total de tus deudas, procura pagar más que el mínimo para así ir disminuyendo el capital pendiente de pago. Entre más pronto liquides tus tarjetas, tendrás mayor ahorro por concepto de interés.

Entender tu tarjeta de crédito puede ahorrarte años de deuda

Muchas personas creen que pagar el mínimo significa “ir al corriente”, cuando en realidad gran parte de ese pago se va a intereses y el saldo de la deuda disminuye muy lentamente.

Por eso es tan importante aprender cómo funcionan realmente las tarjetas de crédito, los intereses y las decisiones financieras del día a día.

En Money Boss: Conviértete en el jefe de tus finanzas te enseño cómo usar el crédito de manera inteligente, evitar errores financieros comunes y construir hábitos que te ayuden a tener estabilidad financiera a largo plazo.

Porque el problema no siempre es usar una tarjeta… sino no entender cuánto te puede costar.

Descúbrelo aquí y empieza a tomar control de tu dinero:

Si te gustó esta entrada, te invitamos a leer ¿Cómo limpiar tu historial crediticio en México? Lo que sí funciona (y lo que es mentira).

Fuentes

Banco de México. Circular 13/11. https://anterior.banxico.org.mx/disposiciones/normativa/circular-13-2011/%7BC29710DE-581A-32D6-502C-FB23926A21F1%7D.pdf

CONDUSEF. Calculadora de Pagos Mínimos. https://phpapps.condusef.gob.mx/condusef_pagomin/datos.php?id_instL=4

2 Replies to “¿Cómo se calcula el pago mínimo de una tarjeta de crédito y qué pasa si solo pagas eso?”

Comments are closed.