No me considero muy fanática del shopping —me molestan las tiendas demasiado concurridas y con filas enormes—, pero tampoco puedo negar el hecho de que cuando voy me dejo caer un poco con mis compras. Sin embargo, lo hago porque sé que tengo el presupuesto para hacerlo. Nunca me dejo llevar más allá de mi límite de pago.

Pero… ¿qué pasa cuando no tienes el dinero para comprar los productos que deseas? Hoy en día hay demasiadas tiendas departamentales que ofrecen muchas facilidades de pago: meses sin intereses, pagos chiquitos, tarjetas departamentales… tantas modalidades con distintos nombres que fácilmente se pueden resumir en uno solo: crédito.

Las tiendas departamentales buscan esencialmente vender, y van a buscar la manera en que realicen su labor aunque no tengas el dinero a la mano. Así que en esta entrada te platicaré mi opinión al respecto sobre el tema para que formes tu propia opinión sobre los créditos departamentales.

¿Cómo funciona un crédito departamental?

Como mencioné anteriormente, existen múltiples modalidades por las cuales puedes terminar adquiriendo algún tipo de crédito de una tienda departamental. El objetivo de primera instancia es amarrarte a hacer la compra: una vez que adquiriste el producto, tienes la obligación financiera de hacerle frente a tu deuda. De no ser así, tu historial crediticio se vería afectado al mostrar la falta de pago de tus deudas.

Si no cuentas con el dinero de contado, por lo general las tiendas departamentales te ofrecerán otras modalidades para que compres el artículo que deseas tener. Las más comunes son las siguientes:

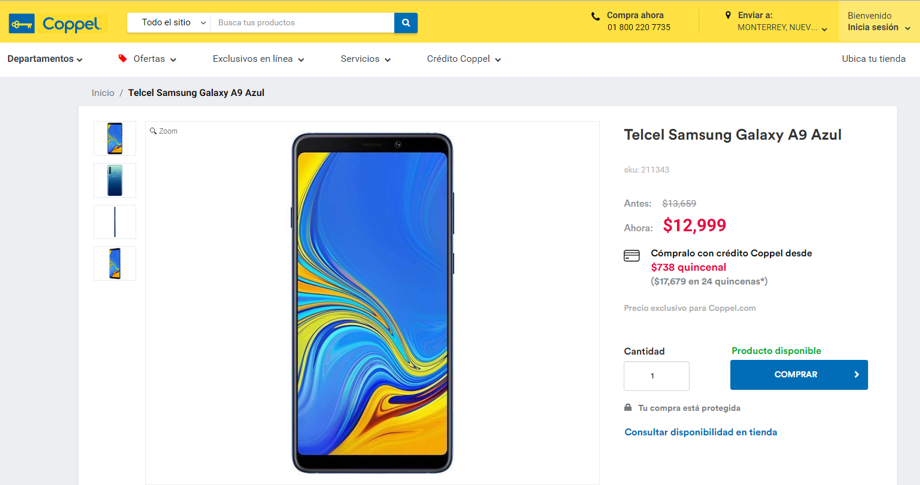

- “Pagos chiquitos” o pagos fijos: este esquema consiste en que, si no puedes adquirir el producto de contado, lo puedes ir liquidando por una serie de pagos iguales por un periodo de tiempo determinado. Este tipo de pagos suele ser muy engañoso, porque parecen más pequeños entre más frecuentes sean –los pagos semanales y quincenales son los más propensos a esta situación– y pensarías que estás pagando muy poco por tu compra… cuando en realidad si sumas el total de tus desembolsos puede que estés adquiriendo el producto a más del doble de su valor original de contado. Coppel es uno de los mayores exponentes de este tipo de pago; su misma página refleja que los pagos quincenales aumentan el valor total de la compra considerablemente. Y esto sucede porque te cargan los intereses asociados con la compra a crédito.

- Meses sin intereses: una opción que muchas personas consideran cuando van a comprar un producto sin tener el efectivo total requerido es utilizar la modalidad de meses sin intereses. Aparentemente en este tipo de compra, no pagas intereses extra, pues el costo total del producto simplemente se divide entre el número de meses en que se va a posponer el pago… sin embargo déjame decirte que esto no quiere decir que no hay intereses asociados a esta compra a crédito. En primer lugar, en algunos establecimientos, si compras a meses sin intereses el precio total de tu artículo puede ser diferente dependiendo del plazo, por lo que en realidad estarías pagando un monto extra por la facilidad de pago.

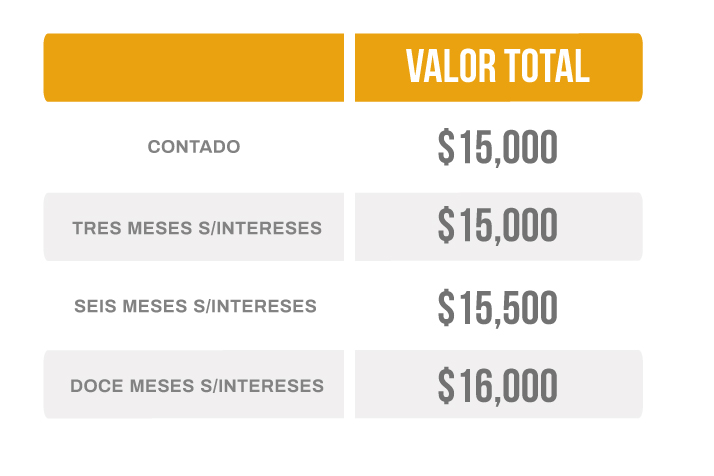

Por ejemplo, imagínate que vas a comprar una laptop a $15,000 pesos, y tienes la opción a ponerla a meses sin intereses. Si revisas el valor total de tus pagos diferidos, puede que te enfrentes a un esquema de precios similares al siguiente:

Quizá a tres meses sin intereses la suma de los tres pagos sea equivalente al precio de contado original… pero si decides adquirir el producto a un plazo mayor entonces el valor del artículo se adaptará para contabilizar el interés que la tienda cobra por ofrecer el crédito.

Incluso aunque te decidas por el plazo de tres meses sin intereses… esta modalidad implica que si no pagas a tiempo tu tarjeta de crédito o directamente al establecimiento, tendrás que pagar un interés moratorio extra que no tenías contemplado en un inicio. Esto no sucedería si adquieres tus artículos de contado.

- Tarjetas departamentales: Tiendas como Liverpool, Sanborns, entre muchas otras suelen ofrecer tarjetas departamentales propias, que esencialmente son tarjetas de crédito. La única diferencia de éstas con una tarjeta de crédito convencional es que sólo se pueden utilizar en la tienda que la ofrecen. Tener acceso a este tipo de tarjetas te puede dar beneficios tales como descuentos, puntos sobre tus compras, meses sin intereses, o pagos fijos… pero finalmente estás adquiriendo una deuda al utilizarla como medio de pago; y si no liquidas el total de tu compra antes de la fecha de vencimiento, los intereses comenzaran a generarse.

¿En qué momento me conviene adquirir un crédito departamental?

Habiendo mencionado los esquemas de pago más comunes en las tiendas departamentales, en mi opinión cualquier tipo de compra que no implique el pago del artículo de contado te puede generar algún cargo por interés, por lo que hay que evaluarlas con mucho cuidado. Es muy fácil dejarse llevar por un “pago chiquito”, pero si estás acostumbrado a realizar muchas compras similares, la suma de todos esos pagos chiquitos se convertirán eventualmente en una deuda considerable que te será cada vez más difícil de liquidar.

Con ello no quiero decir que no utilices dichos esquemas bajo ninguna circunstancia. Al contrario, el crédito puede ser un buen aliado para cuando no tenemos efectivo a la mano y requerimos comprar artículos importantes para nuestro bienestar. Yo recomiendo usar créditos de este tipo cuando vas a adquirir productos duraderos que te van a ser útiles incluso al terminar el plazo de los pagos. Por ejemplo, comprar un refrigerador a meses sin intereses por un año no es una mala idea porque este aparato puede durarte fácilmente más de cinco años. Caso contrario, si decides comprar un labial o algún tipo de cosmético a doce meses sin intereses… pues es muy probable que te acabes el producto mucho antes y tú todavía sigas pagando la deuda del mismo.

Recuerda que el crédito es una herramienta y un aliado para maximizar tu bienestar. No permitas que el exceso de intereses se apropie de los ingresos que arduamente has conseguido con tu trabajo.

¡Felices compras!

Aprende a usar el crédito a tu favor (sin que te coma vivo)

Si alguna vez has sentido que los “pagos chiquitos” se empiezan a acumular o que no sabes realmente cuánto estás pagando por algo, no eres el único.

El crédito puede ser una herramienta muy útil… pero también puede jugar en tu contra si no tienes claro cómo funciona y cómo usarlo estratégicamente.

En mi libro Money Boss, Conviértete en el Jefe de tus Finanzas explico justo eso: cómo tomar decisiones con tu dinero sin caer en trampas comunes, cómo usar el crédito de forma inteligente y cómo evitar que tus ingresos se te vayan en intereses sin darte cuenta.

No se trata de dejar de comprar, sino de hacerlo con más claridad y control.

Si quieres empezar a tomar mejores decisiones con tu dinero, aquí puedes conocer más:

Si te gustó esta entrada, te recomendamos leer Deudas buenas vs malas: cómo saber cuándo sí endeudarte