Si ya leíste nuestra entrada sobre los Pagarés Bancarios como opción para incrementar tus ahorros, quizá te hayas preguntado qué es la GAT y cómo lo puedes utilizar para evaluar tus opciones de inversión.

A continuación te explicamos su significado y cómo se calcula, para que puedas tomar la mejor decisión al invertir tu capital.

¿Qué significa GAT?

De acuerdo al Banco de México, la GAT o Ganancia Anual Total es un indicador del rendimiento total que ofrece un intermediario por los recursos depositados o invertidos a un plazo determinado, considerando la tasa de interés y cualquier costo que se le exija al cliente para obtener los rendimientos ofrecidos. Esta medida se expresa en términos anuales y en porcentaje, de manera nominal y real. En términos sencillos, la GAT mide el rendimiento que tendrías por tu inversión por el plazo de un año, esto es ya descontando cualquier tipo de costo que implique realizar dicha inversión.

Por lo general, los bancos o instituciones financieras que tienen instrumentos de inversión como los pagarés o certificados de depósito expresan sus rendimientos en términos de GAT nominal y GAT real. El GAT nominal indica el porcentaje anual de rendimiento una vez que se le restan las comisiones bancarias. El GAT real, por su parte, le descuenta la inflación esperada en los próximos 12 meses.

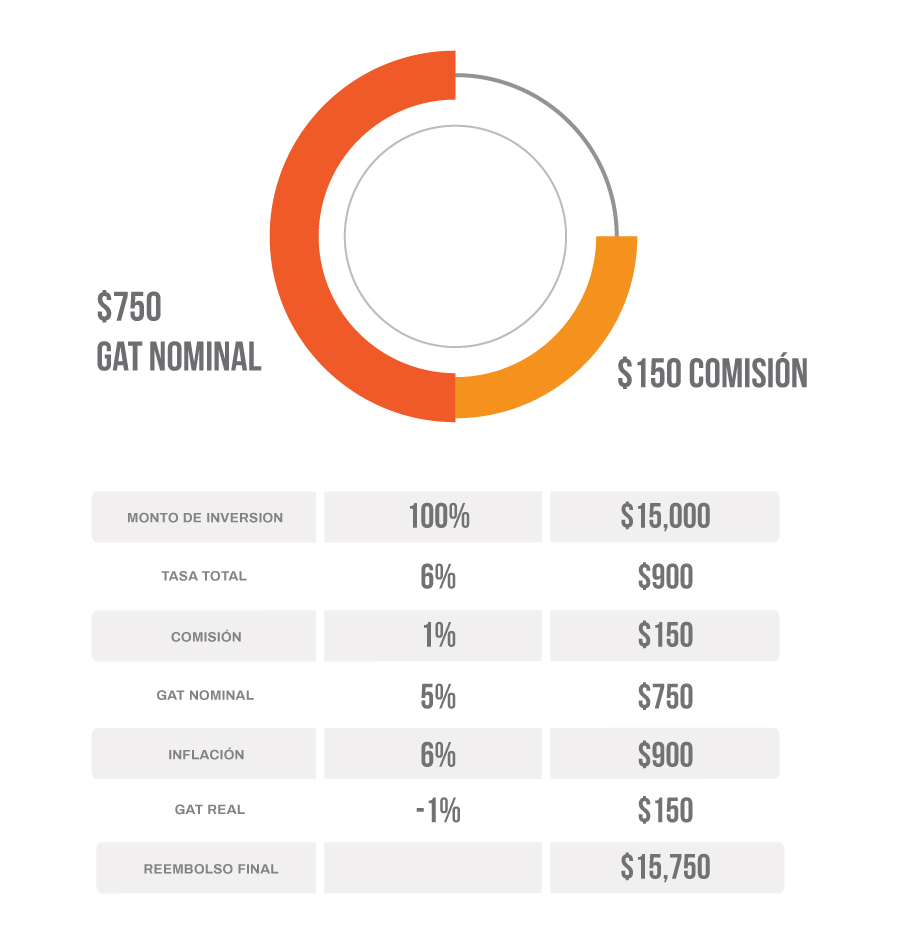

Ejemplo ilustrativo de la GAT

Supongamos que tienes $15,000 pesos para invertir en un pagaré con una tasa del 6% anual, de la cual el 1% es comisión. A su vez, también se espera que la inflación de los próximos 12 meses sea del 2%. Para términos prácticos, tendríamos que:

- Tu GAT nominal es del 5%, esto sería la diferencia entre la tasa de interés original ofrecida por el banco del 6% menos el 1% de la comisión[1].

- Tu GAT real es del 3%, que es la diferencia del GAT nominal del 5% menos el 2% esperado de la inflación[2].

- Si invirtieras esos $15,000 pesos a un plazo de 365 días, el dinero que te estaría depositando el banco al final del periodo sería de $15,750 pesos. Tu ganancia nominal es de $750 pesos que se calcula multiplicando los $15,000 pesos por la tasa de GAT nominal del 5%.

- No obstante, como la inflación durante ese año fue del 2%, los $15,000 pesos inicialmente invertidos un año atrás al día de hoy valen $15,300 pesos; los $300 pesos que representan el efecto de la inflación se calcularon multiplicando los $15,000 pesos por el valor de la inflación del 2%.

- Recordemos que la inflación es el aumento generalizado de precios, por lo que $15,000 pesos de hace un año hubieran podido adquirir mayor cantidad de productos que $15,000 pesos de hoy en día. Es por ello que tu ganancia real en este ejemplo es de $450 pesos; es decir, la resta entre los $750 pesos de tu inversión menos los $300 pesos de inflación.

Composición de la GAT

¿Qué pasa con las GAT negativas? ¿Significa que estaré perdiendo dinero?

Si visitaste nuestra entrada sobre Pagarés Bancarios, habrás notado que en algunos bancos, las tasas de GAT real que ofrecen son negativas. El hecho de que inviertas en un instrumento con una GAT real negativa no quiere decir que tu dinero será menor al monto invertido una vez que termine el plazo. Lo que sucede es que la tasa ofrecida por el banco o institución financiera es menor a la inflación esperada en los próximos doce meses, lo que quiere decir que sí tendrás una ganancia al final del periodo, pero al contabilizar los efectos de la inflación, ésta habrá disminuido el poder adquisitivo de tu inversión inicial.

Si consideramos el ejemplo anterior sobre la GAT, pero con una tasa de inflación del 6%, la composición de tu inversión se vería de la siguiente manera:

Composición de la GAT

Es por ello que es importante comparar tasas entre distintas instituciones para que puedas obtener el valor más alto de rendimiento. Debido a condiciones del mercado, es posible que en algún punto del tiempo todos te ofrezcan una GAT real negativa; considera que muchas veces es mejor tener un rendimiento pequeño que no tener ninguno, pues el guardar tu dinero “bajo el colchón” no te generará absolutamente nada de rendimiento y el efecto de la inflación afectará a tus ahorros en mayor medida. Siempre que te enfrentes a una situación donde todos los bancos ofrecen tasas negativas, hay que escoger siempre el valor “menos negativo”.

Si te gustó esta entrada, quizás también deberías leer Pagarés bancarios… una opción para incrementar tus ahorros

Consulta con nuestro expertos

¡En El Peso del Dinero te podemos apoyar con tus dudas financieras!

Si aún tienes dudas y no sabes cómo lograr tus metas, no dudes en contactarnos. Estamos a tu disposición para ayudarte vía redes sociales (Facebook, Instagram o 📬, correo 📩 [email protected] o en nuestro WhatsApp Oficial 📲 https://bit.ly/2EbZRUg

Fuentes:

Banco de México. http://www.banxico.org.mx/waGAT/[1] La GAT nominal muestra resultados antes de impuestos. [2]

Para fines de simplicidad, las tasas de GAT nominales y reales se calculan como restas, que dan valores muy cercanos a las tasas verdaderas.

Para un cálculo preciso, conviene revisar la información de Banco de México en el siguiente link: http://www.banxico.org.mx/sistema-financiero/servicios/ganancia-anual-total-gat/%7BB56579D7-EC34-FAA0-E7BE-9265F87E8EBA%7D.pdf